量化对冲公募基金出资“避坑”攻略 精选战略与司理是要害

量化对冲公募基金出资“避坑”攻略

近年来,A股商场的继续调整给传统自动权益公募基金带来了应战,如安在动摇中取得正报答成为难题。在此布景下,量化对冲公募基金凭仗其相对优异的体现,逐步招引了很多出资者的目光。虽然这类基金在商场上已不算稀有,但许多出资者对它们的了解依然有限。

量化对冲基金并非新产品,早在2013至2014年间,中国商场便已发行第一批此类基金。这类基金以“肯定收益”为方针,经过多空对冲战略削减商场系统性危险,理论上能在任何商场环境下寻求正收益,尤其是凭借指数增强战略和股指期货空头套保相结合的方法。但是,实际状况复杂多变,尤其在国内商场成熟度和基金司理才能良莠不齐的布景下,量化对冲基金并未能年年实现正报答,曩昔一年内同类基金成绩分解明显,最高与最低净值增长率相差近10%,凸显了出资者精选基金的重要性。

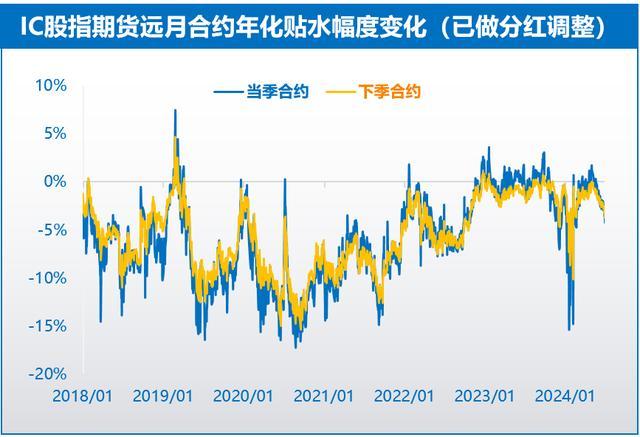

与“固收+”基金比较,量化对冲基金经过股指期货而非债券来对冲危险,其收益简直不受债市动摇影响。基金成绩与股指期货的基差严密相关,基差的正负直接影响对冲本钱或收益。国内商场前史上较长时期的负基差环境曾给量化对冲基金带来应战,但近年来状况有所改善,虽然不同种类间动摇差异仍大。

量化对冲基金的成绩差异首要源于指数增强战略发生的Alpha收益凹凸,这取决于基金司理挑选和履行战略的才能。Alpha收益可经过基本面剖析或量化模型战略取得,后者因其纪律性和可仿制性,现已成为干流挑选。

挑选优异的量化对冲基金司理需注重其长时刻安稳的前史成绩、基金运作时刻以及办理的财物规划。长时刻运作、规划适中且成绩安稳的基金,往往意味着基金司理具有丰厚的经历和成熟的模型。

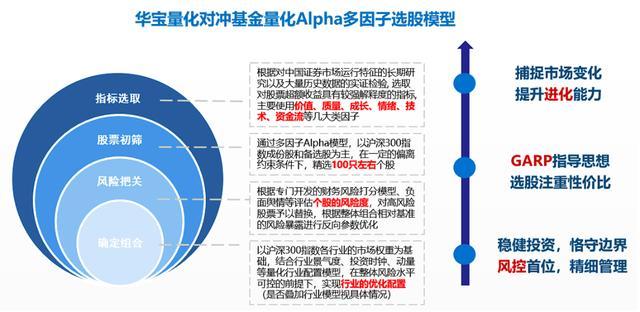

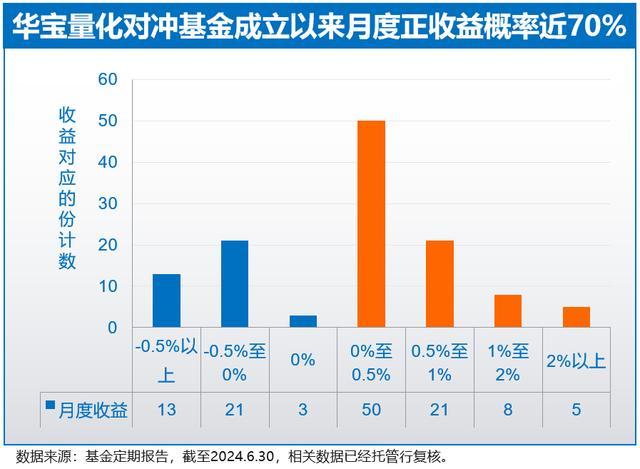

以华宝量化对冲基金为例,该基金选用稳健的量化对冲战略,与股债市相关性低,注重动态财物装备,依据商场环境灵敏调整股票、债券等财物的份额。2023年以来,跟着国内股指期货基差康复正常,华宝量化对冲基金经过有用战略履行,取得了杰出的危险收益比,体现出其在商场中性战略上的专业才能。

整体来说,出资者在挑选量化对冲基金时,应深化了解基金战略,注重基金司理的专业布景和成绩记载,以及基金在不同商场条件下的体现,以期在动摇的商场中寻觅相对稳健的出资时机。量化对冲公募基金出资“避坑”攻略!

还没有评论,来说两句吧...